오늘도 배당율이 높은 회사 위주로 리스트를 살펴 보다가 눈에 들어오는 기업이 있어서 좀 더 살펴보기로 했다. 2022년 시가배당율 기준으로 배당율이 5.7%에 내가 좋아하는 제조업 회사여서 KCC글라스 가 맘에 들었다. 22년 기준의 자료여서 네이버증권 사이트에서 KCC글라스 를 검색하고 주가를 먼저 확인해 보았다.

최근 건설업이 좋지 않아서 그런지 주가는 고점대비 많이 조정을 받고 있는 모습니다. 시장의 관심을 너무 받고 있는건 아니어서 되려 매력적으로 느껴진다. 하지만, 내가 한 주라도 가지게 되면, 시장의 관심이 언제오나로 맘이 바뀌겠지…

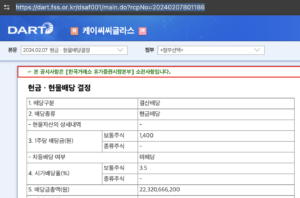

현금 배당은?

2023년 결산일 기준으로 현금 배당을 어떻게 결정이 되었는지가 궁금했다. 네이버 증권 종목 리스트에는 아직 업데이트가 안되어 있는 것 같다. (2024년02월 23일 기준) 그래서 전자 공시 시스템을 통해서 확인해 보았다. 주당 배당금은 1,400원, 시가 배당율은 3.5%로 나와있는 것을 확인할 수 있다. 업황과 전년대비 낮아진 배당금이 주가에 반영되어 있는 듯 하다. 충분히 반영이 되었는지는 아직 모르겠지만, 주식이 좀 저렴해 졌을 때 담을만한 회사인지 좀 더 알아보기로 했다.

어떤 사업을 영위하고 있을까?

KCC글라스 홈페이지에 방문을 해 보았다. 예상했던 대로 건축자재로 쓰이는 유리 및 바닥재를 주로 생산하는 회사였다. 그 외에 자동차용 글라스를 생산하고 홈씨씨를 운영하는 것이 인상적이었다.

특히 청라에 있는 홈씨씨를 재미있게 둘러보고 가끔 필요한 것도 구입을 하고있는터라 반가웠다. 건설업의 업황과 항상 같이 움직일지, 적정 선에서 노후 아파트의 리모델링, 인테리어 공사에 대한 꾸준한 수요가 뒷받침 되는 시작인지는 좀 더 공부가 필요해 보인다.

KCC글라스의 재무상태는 어떤지 살펴보자.

제일 먼저 눈에 띄는 차트는 부채비율이다. PBR이 0.46으로 낮아서, 재무 상태도 어느정도 안정된 회사일 것이라 생각했는데, 20년도 대비 21, 22년 모두 부채비율이 가파르고 오른 것이 특이해서 좀더 찾아보았다. 한국 신용평가사의 레포트를 참고하면, 인도네시아 유리공장 신축과 관련한 부채로 보인다.

<출처 : 네이버 증권>

2021년 이후 인도네시아 유리 공장 신축 관련 CAPEX 소요 및 원자재 트레이딩 신규사업에 따 른 운전자본부담 확대(2023년 3월 말 선급금 및 장기선급금 1,940억원) 등으로 인해 차입금이 순증세를 보이고 있으나, 2023년 3월 말 연결 기준 차입금의존도 19.3%, 부채비율 56.4%, 실 질 순차입금 600억원대(MMT/MMW 등의 당기손익-공정가치측정금융자산 감안)의 우수한 재 무구조를 유지하고 있다. 중기적으로, 원자재 무역 관련 선급금에 따른 운전자본부담이 지속되 는 가운데, 인도네시아 유리공장 관련 CAPEX 부담 및 신사업 투자 관련 자금 소요 가능성도 내재하고 있으나, 풍부한 보유 현금성자산과 양호한 이익창출력을 감안할 때, 향후에도 우수한 재무안정성을 유지할 것으로 예상된다. <출처 : 한국신용평가사 KCC글라스 평가 레포트>

<출처 : 한국신용평가사 KCC글라스 평가 레포트>

경쟁사들과 비교를 해보면, 영업이익율, 부채비율, PBR 관련 value들은 크게 나빠보이진 않는다. 좀 더 최근의 자료인 2023년도 자료를 찾아보자.

매출액은 전년대비 늘었지만, 영업이익은 19% 이상 감소한 것으로 확인된다. 공시 설명에서는 ‘원자재 가격의 상승 때문’이라고 나와 있는걸 보면, 역시 다른 제조업과 마찬가지로 원자재 가격에 영향을 많이 받는 종목인 것 같다. 상호 연관성과 원자재 시장에 대해 좀 더 공부를 해두어야겠다.

<출처 : 전자 공시시스템>

신축 공장 상황과 매출에 대해 관심있게 지켜봐야겠다. 당장의 일이년을 보고 투자를 결정하는 것이 아니니, 업황이 조금 쿨다운 되었을 때 무리가 되지 않는 선에서 담아 가는 것도 좋을 것 같다.

(투자를 권유하는 것은 아니고, 개인적인 생각을 적어본 것이니, 만약 투자를 하실 때는 좀 더 전문적인 자료들을 찾아보고 결정 하시는 것을 추천 드립니다. ^^)